新酒饮时代,以梅见为代表的青梅酒能成为主流吗

中国酒业协会数据显示,市场份额最大的白酒已经高达7500亿,消费量最大的啤酒分得1800多亿市场,并有3800万千升的惊人产量。白酒和啤酒,份额占整个市场的93%,产量占全部酒类的7成。

大树之下,小树难长。有望夺得“第三”的露酒、葡萄酒、黄酒等酒种,其规模不过200亿左右。残酷的是,在中国酒这一土壤里,生长所有需要的阳光、营养和水分已经被白酒和啤酒抢占,这些小众酒种仍在下滑。

这里,我们需要研究的是:中国酒的第三主流酒种会是谁?老树如果已经生长乏力,能否发掘新苗?谁能快速融入,成为中国酒林中的主流?

如果有这样的“新苗”,这似乎又是一个从小众到大众,最终成为蓝海市场的酒业现象级创新的故事。

早期,从“新酒饮”这一边缘性创新入手,杀入中国酒市场的梅见青梅酒,如今已经成为10亿级的现象品牌。最新披露的数据显示,其已拥有过亿样板市场,今年在线上与线下的销量仍在快速提升,正在进入规模化成长阶段。

新酒饮市场的现象也说明了一点,梅酒有着更深刻的品类认知度,也正在发生广泛的消费行为。

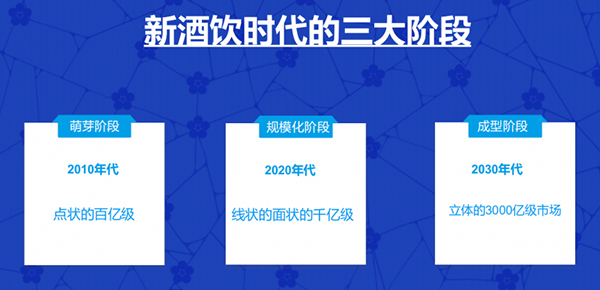

新酒饮已进入规模化增长阶段

青梅酒能成为主流吗?

单纯从数据层面来看,世界范围内,青梅酒与传统的白酒、工业啤酒、葡萄酒、威士忌等主流酒种,有着鸿沟一般的差距,成为主流是一件充满挑战的事。

但酒有着特殊性,作为一种风味导向的嗜好类消费品,它从来不缺小众到大众的传奇生长故事。近年来热卖的酱酒、精酿啤酒,最初阶段都是小众化的,而梅酒同样如此。

何为主流?理想状态是品类有市场的高占比、品牌有全民的高渗透、产品有用户的忠诚度,人们在有用酒需求时,会首先或多频次购买的便是主流。从这个角度看,青梅酒当前呈现的品类爆发和市场高增长,为其开辟了成为主流的通道。

不如先进行横向对比。

于中国市场而言,黄酒、葡萄酒、露酒等第三梯队酒种的成长空间均不大。黄酒销售市场局限于江浙沪等地,年轻化、高端化与全国化多年尝试未成;葡萄酒仅受到少数精英人群喜爱,绝大多数消费者并不喜爱其酸涩的口感和极高的品鉴门槛;露酒功能性太强,脱离了酒饮满足社交、愉悦的重要特性。

酸甜可口的梅酒,没有黄酒的“老”、葡萄酒的“端”、露酒的“狭”,是能够实现梅酒与美食融合的新酒饮,能够走进多元场景,也能为消费者提供普适性的体验。

从场景看,青梅酒已经率先占领了酒饮最核心的场景――餐饮,比如梅见在酒类市场争夺的高地成都就已经掀起了冰镇梅子酒的消费风潮。据了解,成都也是梅见达成的首个亿级城市市场。

在餐饮端掀起冰镇梅子酒消费风潮

梅酒是新酒饮的风向标

多份低度潮饮相关趋势报告都显示,预计到2025年中国低度酒市场规模将超过700亿元,其中梅酒增长超过32%。另一方面,当下消费群体的饮酒态度、饮酒方式和饮酒场景与也在发生新的转变。不局限于“第一场饭局”,“第二场”更放松的酒吧、KTV、烧烤摊等才是他们更享受轻松饮酒的状态。在这些场景下,无论是酒精度数还是更舒适的口感体验,梅酒都成为了白酒、啤酒之外的一个更合适的选择。背后的逻辑其实是当下更多人对放松自在、享受当下的生活方式理念的认同。事实上,梅见也是在这个时代的生活方式下应运而生的。

青梅酒产量的增加和需求的增长也反映了其市场潜力的扩大。有数据表明,2022年中国青梅酒产量和需求量分别达15457千升和14592千升,同时广泛存在于民间的手作自酿,也为品牌化发展提供了市场基础。

因此在梅酒赛道里,既有梅见这一新物种,也有五粮液(000858)仙林生态公司、泸州老窖(000568)新酒业公司、古越龙山(600059)等老牌名酒加入,也有峨眉仙、顺德、顺畅源、昆明梅子井酒业等青梅原产地企业,他们为梅酒品类的增长提供了多种动力。

随着《青梅酒》团体标准发布,青梅酒在技术创新、品牌建设、市场拓展等方面取得了显著进展,基酒选择和风味研发更多元,这些创新也在推动梅酒行业走向主流。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

相关文章:

相关推荐:

网友评论: